¿Cuáles son los principales mercados de exportación?

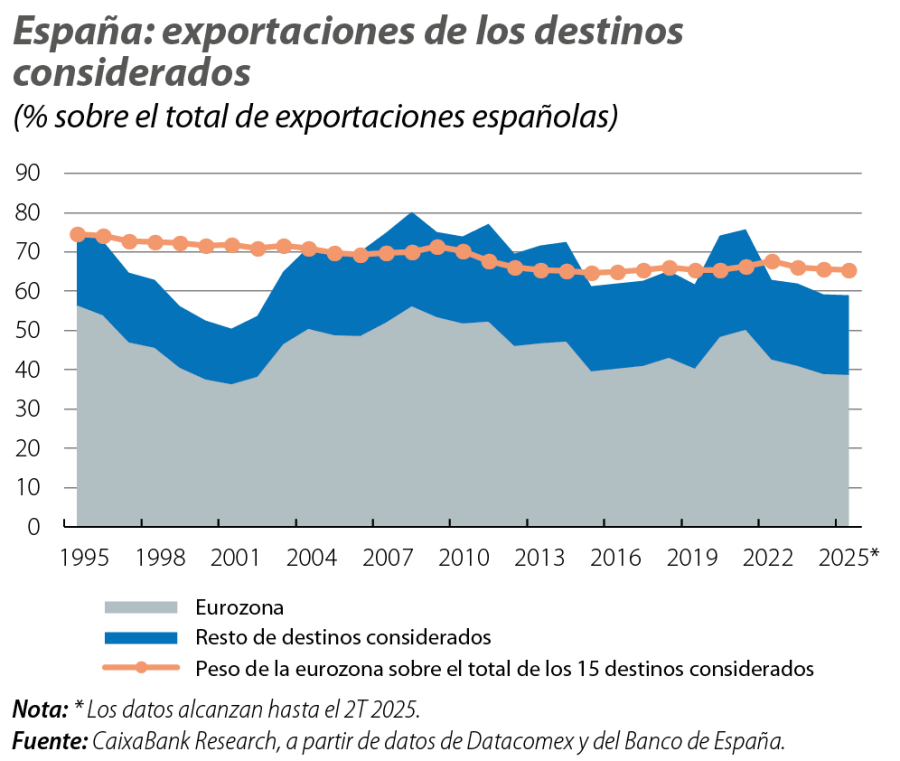

En el promedio histórico, el 66% de las exportaciones españolas, tanto de bienes como de servicios, han ido dirigidas a 15 países o regiones: la eurozona, el Reino Unido, EE. UU., Turquía, México, Marruecos, Brasil, Suecia, Japón, Suiza, Polonia, China, República Checa, Noruega y Dinamarca.1 Así, esta selección captura una parte muy significativa de nuestras ventas al exterior, aunque el porcentaje ha caído ligeramente en los últimos tres años fruto del esfuerzo por diversificar mercados realizado por el sector exportador (véase el primer gráfico).

- Para ello, hacemos uso de los datos de exportaciones de bienes de Datacomex, con datos que abarcan desde 1995, y de exportaciones de servicios del Banco de España, con datos que abarcan desde 2013. Con estos datos, creamos dos listas: una con los 10 principales destinos de exportaciones de bienes en cada periodo, y otra con los 10 principales destinos de exportaciones de servicios. Después, seleccionamos todos los países que aparecen en alguna de las dos listas. Muchos coinciden en ambas, pero algunos solo figuran en una. En esos casos, excluimos los países que solo estaban en una lista y que, además, no han estado entre los 10 primeros en los últimos tres años en ninguna de las dos listas. Además, se ha excluido a Rusia por problemas de acceso a los datos.

Pese a su menguante peso relativo a lo largo del tiempo, la eurozona sigue siendo con diferencia el principal destino de las exportaciones: en promedio, entre 1995 y 2019, los países del euro absorbieron el 46,4% de las ventas al exterior, y en el bienio 2023-2024 esa proporción cayó al 39,7%.

Un termómetro de la demanda externa para España

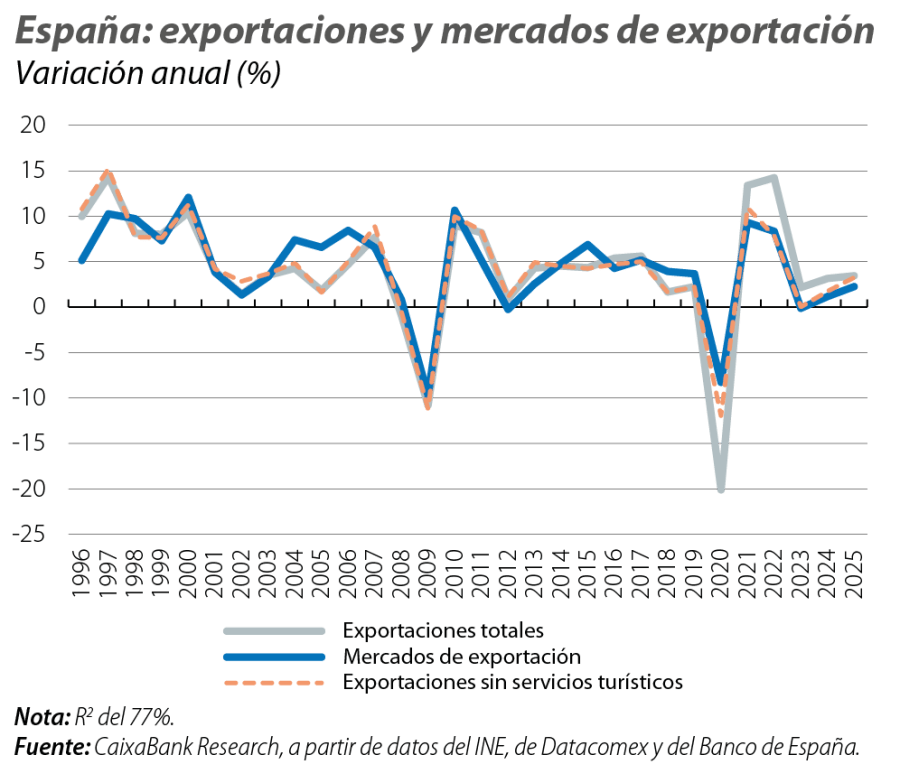

Con estos 15 mercados clave, construimos un indicador de «mercados de exportación» español. Para ello, combinamos el crecimiento de las importaciones (en volumen) de cada uno de esos destinos, ponderadas según el peso de cada país de destino en el total de exportaciones españolas de cada año. A pesar de que es un indicador muy sencillo, su evolución es muy parecida a la de las exportaciones españolas de bienes y servicios (véase el segundo gráfico).

Existe una relación muy estrecha entre ambas series: cuando la demanda de nuestros mercados de exportación se acelera, las ventas españolas al exterior suelen repuntar, y viceversa. Esta relación es muy clara entre 1997 y 2019, y destaca particularmente la fuerte relación entre ambas variables durante los años de crisis comprendidos entre 2007 y 2010. Desde 2020, con la irrupción de la pandemia, la relación se ha mantenido –el indicador sigue de cerca la evolución de las exportaciones, aunque el vínculo es menos estrecho–. En particular, en los últimos cuatro años, el indicador ha tendido a infraestimar la evolución de las exportaciones españolas. Esto probablemente tiene origen en la fuerte caída, en 2020, y posterior recuperación de las exportaciones de servicios turísticos. Cuando comparamos la evolución de nuestro indicador con la de las exportaciones totales, excluidas las turísticas (véase la línea discontinua del segundo gráfico), vemos en efecto que la brecha desaparece. Si bien nuestro indicador sintético está construido a partir de las importaciones totales de nuestros principales mercados de exportación, incluidas las importaciones turísticas, es posible que durante estos últimos cuatro años España haya ganado cuota de mercado en el sector turístico y ello podría explicar la brecha entre nuestro indicador y la evolución del total de las exportaciones. Cuando tomamos la muestra entera, la elasticidad del crecimiento de las exportaciones españolas al crecimiento de la demanda de los mercados de exportación es del 1,2: si las importaciones de nuestros socios comerciales crecen un 1% más, cabría esperar que el crecimiento de las exportaciones españolas aumente en 1,2 puntos.

Si tenemos en cuenta el peso de las exportaciones sobre el PIB, cerca del 37%, y el contenido importador de las exportaciones, obtenemos que 1 punto más de crecimiento de los mercados de exportación redunda en un aumento de 0,2 p. p. del crecimiento del PIB.2 Lo que ocurra en nuestros principales mercados foráneos tiene un impacto directo y considerable sobre las exportaciones y, por ende, sobre el crecimiento de la economía española.

- Suponemos un contenido importador del 39%, de acuerdo con la estimación de Cabrero, A. y Tiana, M. (2012). «The import content of the industrial sectors in Spain». Economic Bulletin. Banco de España.

Perspectivas para 2025-2027

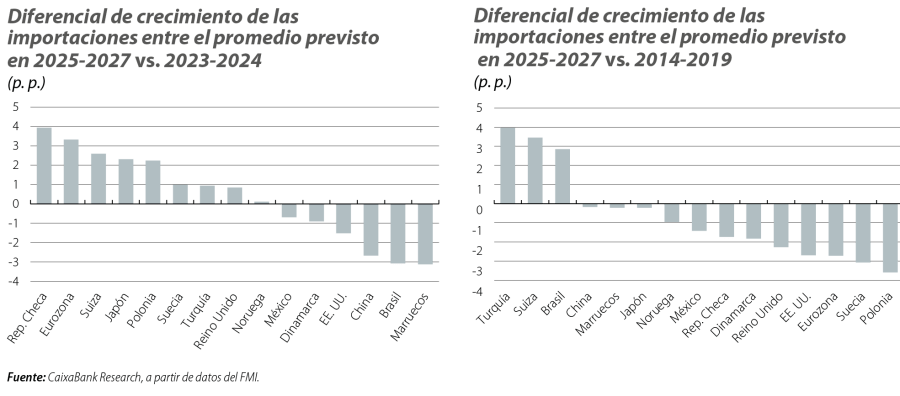

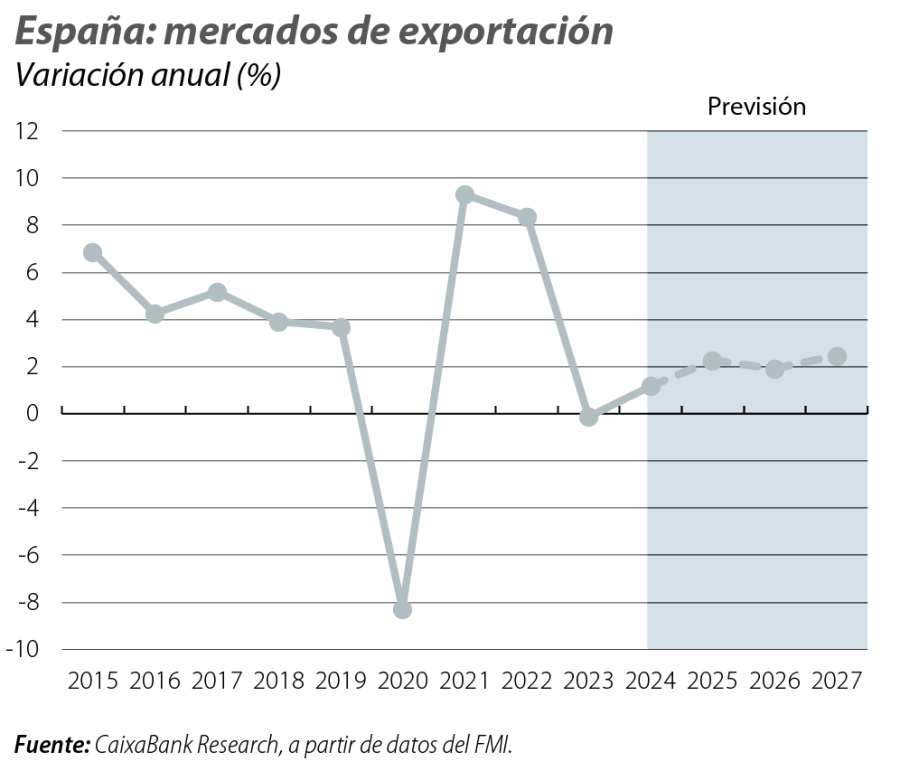

Para realizar el ejercicio de previsiones, nos apoyamos en las previsiones del Fondo Monetario Internacional (FMI) publicadas en el World Economic Outlook de octubre de 2025 y que brinda proyecciones de crecimiento de las importaciones para cada uno de los 15 destinos que conforman el indicador sintético de demanda externa (véase el tercer gráfico).

Los números resultantes sugieren una evolución de los mercados de exportación modesta, aunque mejor que en el bienio 2023-2024: el mercado de exportaciones español crecería un 2,3% en 2025, y se mantendría alrededor del 2% en 2026 y 2027, lo cual compara con un crecimiento en 2023-2024 del 0,6% anual, aunque estaría sustancialmente por debajo del ritmo de crecimiento promedio del periodo 2015-2019, del 4,8%.

Esta senda indica que, tras un 2023 y un 2024 complicados, afectados en gran medida por el impacto en la eurozona por la crisis energética y el ciclo de subidas de tipos de interés, nuestros exportadores se están beneficiando de una ligera mejora en la demanda mundial. Tal y como se puede ver en el panel izquierdo del cuarto gráfico, según las previsiones del FMI la mejora iría ligada a la recuperación de las importaciones en los países del continente europeo. No es así para el caso de EE. UU. y China, que se prevé que tengan un peor comportamiento que en el bienio de 2023-2024, probablemente afectados por el viraje proteccionista de EE. UU. y el fuerte repunte de los aranceles entre ambas potencias. De todas formas, la mejoría del comportamiento de los mercados de exportación será limitada ya que no volveríamos a las tasas de crecimiento del periodo prepandemia. Este comportamiento es bastante generalizado entre los distintos mercados de exportación (véase el panel de la derecha del cuarto gráfico), exceptuando el caso de Turquía, Brasil y Suiza, y puede reflejar el estancamiento, o incluso ligero retroceso, del proceso de globalización, así como el entorno de crecimiento endeble de la UE.